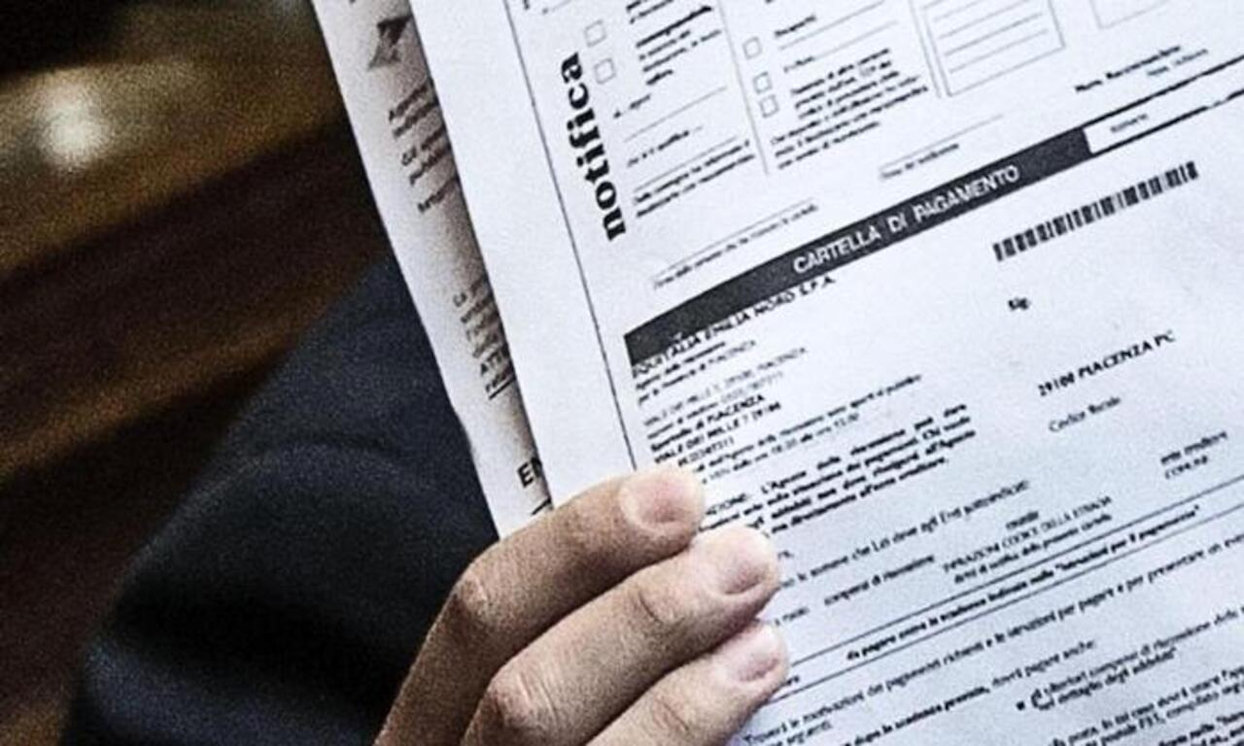

La Rottamazione Quinquies, pilastro della Manovra 2026, segna il passaggio definitivo dalla stagione dei “condoni generalizzati” a quella della riscossione strategica. Non si tratta più di un semplice salvagente per chiunque abbia pendenze, ma di un patto di ferro tra Stato e contribuente, basato su un principio inequivocabile: lo sconto è reale, ma la disciplina deve essere assoluta.

Una selezione chirurgica dei debiti

A differenza delle edizioni passate, la “Quinquies” non accetta zone d’ombra. Il perimetro è ben tracciato: riguarda esclusivamente i carichi affidati all’Agente della Riscossione tra il 1° gennaio 2000 e il 31 dicembre 2023.

- Cosa rientra: Imposte dichiarate ma non versate (Irpef, Ires, Iva), controlli automatizzati, contributi Inps e specifiche sanzioni stradali di competenza statale.

- Cosa resta fuori: Accertamenti per omessa dichiarazione, imposte sulle successioni e, soprattutto, i tributi locali.

Il risparmio: addio a sanzioni e interessi

Il vantaggio per chi aderisce è netto. Il debito viene “ripulito” da ogni sovrastruttura: si paga esclusivamente la quota capitale, le spese di notifica e le procedure esecutive. Vengono azzerati sanzioni, interessi di mora e l’aggio di riscossione. In caso di rateizzazione, il tasso di interesse è fissato al 3% annuo, un valore estremamente competitivo rispetto al mercato creditizio ordinario.

Cronoprogramma: le date da segnare

La tabella di marcia per il 2026 è già delineata e non ammette distrazioni:

- Gennaio 2026: Apertura del cassetto fiscale per consultare i debiti “definibili”.

- 30 Aprile 2026: Termine ultimo per la presentazione della domanda telematica.

- 30 Giugno 2026: L’Agenzia comunica le somme dovute e il piano di rientro.

- 31 Luglio 2026: Scadenza per il versamento unico o della prima rata. Il piano può estendersi fino a 54 rate bimestrali, con un orizzonte che arriva al maggio 2035.

La scure della decadenza: nessuna tolleranza

L’elemento più innovativo, e rischioso, riguarda la tenuta del piano. La Quinquies non perdona:

- Regola dei due errori: Il mancato pagamento di sole due rate, anche non consecutive, provoca la perdita immediata di ogni beneficio.

- L’ultima rata è fatale: Fallire l’ultimo versamento, anche dopo dieci anni di puntualità, azzera i vantaggi ottenuti, ripristinando sanzioni e interessi originari.

- Nessun paracadute per i ritardatari: Non sono previste franchigie o giorni di tolleranza.

Il ruolo dei Comuni: tra Imu e Tari

Mentre lo Stato lancia la sua sfida, il fronte locale rimane frammentato. Imu, Tari e multe comunali non rientrano automaticamente nella Quinquies. Spetta ai singoli enti territoriali decidere se attivare definizioni agevolate autonome. Per i Comuni è una scelta pragmatica: rinunciare a sanzioni e interessi per incassare il capitale e “pulire” i bilanci dai crediti di dubbia esigibilità, trasformando poste virtuali in entrate certe.

Conclusioni: una misura per chi programma

In definitiva, la Rottamazione Quinquies è uno strumento potente per chi possiede flussi di cassa prevedibili e una visione di lungo periodo. È, al contrario, un’arma a doppio taglio per chi spera ancora nell’improvvisazione o in futuri rinvii. Lo Stato offre una via d’uscita concreta, ma in cambio esige una serietà finanziaria senza precedenti.

{kind=link}