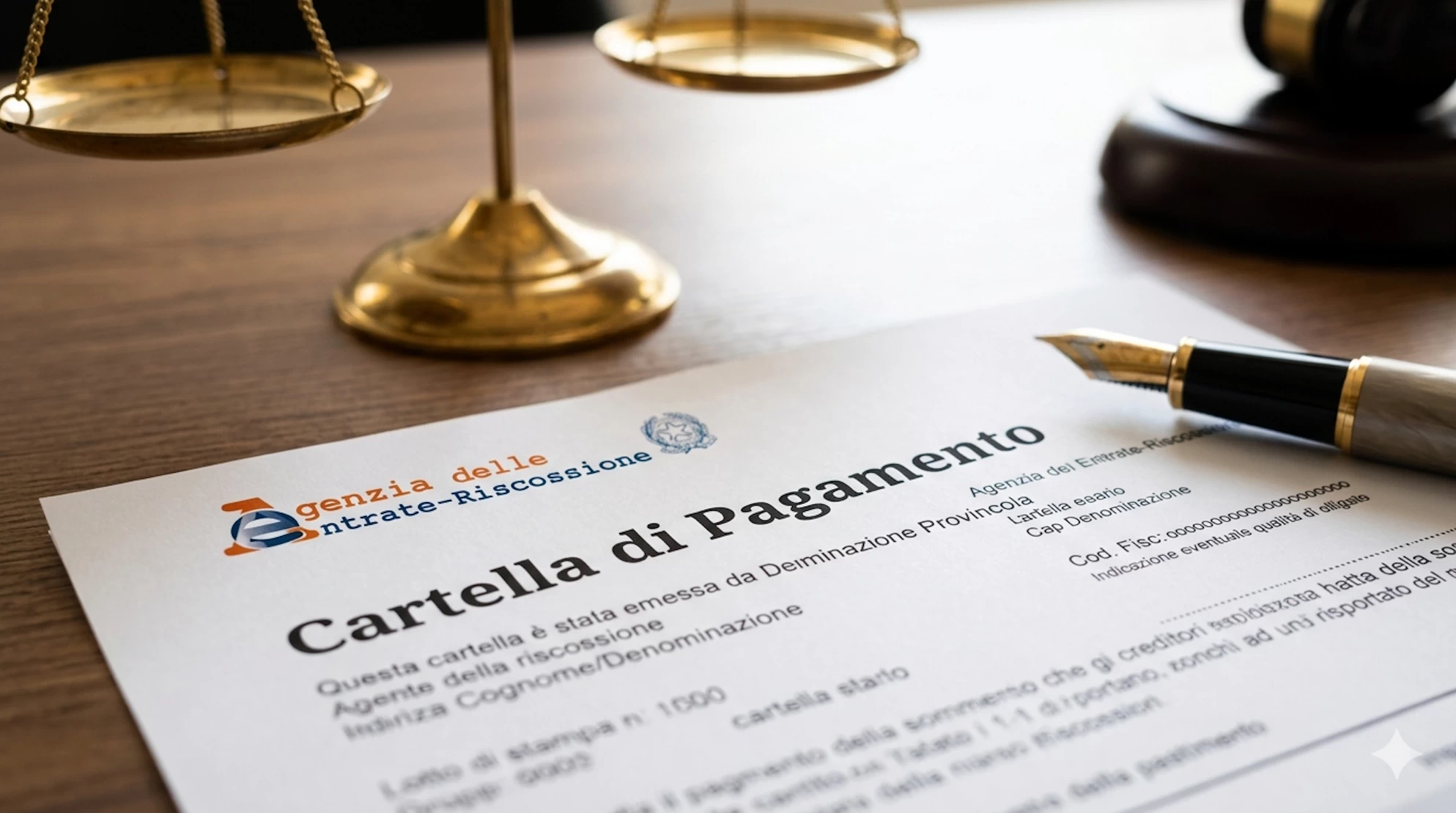

Notifica cartella esattoriale: la Cassazione privilegia il domicilio fiscale

La Suprema Corte stabilisce che conta l'Anagrafe tributaria: le variazioni di residenza valgono solo dopo 30 giorni e il ritiro dei familiari convalida l'atto

La validità della notifica cartella esattoriale non dipende dalla dimora reale del destinatario, ma dai dati risultanti all’Anagrafe tributaria. Lo ha stabilito la Corte di Cassazione con l’ordinanza n. 4330 del 26 febbraio 2026, confermando che l’amministrazione finanziaria può basarsi legittimamente sul domicilio fiscale senza l’obbligo di condurre indagini ulteriori presso i registri comunali.

Il contenzioso tributario in Italia è da anni congestionato da ricorsi basati su vizi di forma e notifiche contestate. Secondo i dati del Ministero dell’Economia e delle Finanze, circa il 30% delle liti pendenti riguarda proprio le modalità di ricezione degli atti. In un contesto normativo complesso, la giurisprudenza di legittimità sta stringendo le maglie per evitare che meri scostamenti tra residenza anagrafica e di fatto diventino uno strumento per eludere la riscossione, specialmente considerando che il debito residuo nelle mani dell’Agenzia delle Entrate-Riscossione ha superato la cifra record di 1.100 miliardi di euro.

Il valore del domicilio fiscale nelle notificazioni tributarie

Secondo i giudici della Suprema Corte, il principio operativo è limpido: per gli atti tributari conta il domicilio fiscale registrato negli archivi e non la residenza effettiva intesa in senso materiale. L’atto inviato nel rispetto delle regole previste dall’art. 60 D.P.R. n. 600/1973 è considerato efficace anche se il destinatario abita altrove. La notifica cartella esattoriale non decade quindi automaticamente se il contribuente produce un certificato storico di residenza diverso.

Un passaggio cruciale riguarda i tempi tecnici per il recepimento dei cambiamenti di indirizzo. La giurisprudenza ribadisce che il cambio risultante dai registri anagrafici produce effetti per le notifiche solo dal 30° giorno successivo alla variazione. Un trasferimento avvenuto da pochi giorni non incide sulla validità dell’invio, lasciando al contribuente l’onere di monitorare il precedente domicilio fino al consolidamento del nuovo dato tributario.

Consegna a familiari conviventi e prova contraria

La Cassazione ha affrontato anche il caso del ritiro del plico da parte di un familiare, come il fratello o un convivente. Se chi riceve la raccomandata si qualifica come familiare convivente, la procedura si perfeziona regolarmente. La Corte ha ricordato che i dati dell’anagrafe comunale hanno un valore presuntivo e non assoluto: per contestare la consegna non basta dimostrare una diversa residenza burocratica, ma servono prove forti che attestino lo spostamento effettivo del centro della vita del destinatario.

In conclusione, la notifica cartella esattoriale produce i suoi effetti giuridici — inclusa la decorrenza dei termini per l’impugnazione — se il recapito avviene al domicilio fiscale risultante agli archivi. Solo la prova di un errore formale macroscopico o di una consegna a soggetti non legittimati può superare la presunzione di validità riconosciuta dai giudici. Il comportamento concreto delle parti, come l’accettazione del plico senza riserve, rafforza ulteriormente la regolarità dell’intero iter di riscossione.

{kind=link}